2. Opšte smernice u vezi sa iskazivanjem podataka u Obrascu POPDV

3. Objašnjenja u vezi sa iskazivanjem podataka u konkretnim delovima, odnosno poljima Obrasca POPDV

3.3. Deo 3. Obrasca POPDV - Oporezivi promet dobara i usluga koji vrši obveznik PDV i obračunati PDV

3.4. Deo 3a Obrasca POPDV - Obračunati PDV za promet drugog lica

3.5. Deo 4. Obrasca POPDV - Posebni postupci oporezivanja

3.6. Deo 5. Obrasca POPDV - Ukupan promet dobara i usluga i ukupno obračunati PDV

3.7. Deo 6. Obrasca POPDV - Uvoz dobara stavljenih u slobodan promet u skladu sa carinskim propisima

3.8. Deo 7. Obrasca POPDV - Nabavka dobara i usluga od poljoprivrednika

3.12. Deo 9a Obrasca POPDV - PDV koji se u poreskoj prijavi iskazuje kao prethodni porez

3.13. Deo 10. Obrasca POPDV - poreska obaveza (5.7 - 9a.4)

3.15. Prikaz veze pozicija Obrasca POPDV sa pozicijama Obrasca PPPDV

Pregled obračuna PDV za poreski period od 01.08.2018. do 31.08.2018. godine

2. Opšte smernice u vezi sa iskazivanjem podataka u Obrascu POPDV

3. Objašnjenja u vezi sa iskazivanjem podataka u konkretnim delovima, odnosno poljima Obrasca POPDV

3.3. Deo 3. Obrasca POPDV - Oporezivi promet dobara i usluga koji vrši obveznik PDV i obračunati PDV

3.4. Deo 3a Obrasca POPDV - Obračunati PDV za promet drugog lica

3.5. Deo 4. Obrasca POPDV - Posebni postupci oporezivanja

3.6. Deo 5. Obrasca POPDV - Ukupan promet dobara i usluga i ukupno obračunati PDV

3.7. Deo 6. Obrasca POPDV - Uvoz dobara stavljenih u slobodan promet u skladu sa carinskim propisima

3.8. Deo 7. Obrasca POPDV - Nabavka dobara i usluga od poljoprivrednika

3.12. Deo 9a Obrasca POPDV - PDV koji se u poreskoj prijavi iskazuje kao prethodni porez

3.13. Deo 10. Obrasca POPDV - poreska obaveza (5.7 - 9a.4)

3.15. Prikaz veze pozicija Obrasca POPDV sa pozicijama Obrasca PPPDV

Pregled obračuna PDV za poreski period od 01.08.2018. do 31.08.2018. godine

|

Stručni komentar

KORISNIČKO UPUTSTVO

ZA ISKAZIVANJE PODATAKA U PREGLEDU

|

Preuzmite Obrazac POPDV - pregled obračuna PDV (u primeni od 1. jula 2021. godine)

Uvod

1. Pravni okvir

2. Opšte smernice u vezi sa iskazivanjem podataka u Obrascu POPDV

3. Objašnjenja u vezi sa iskazivanjem podataka u konkretnim delovima, odnosno poljima Obrasca POPDV

3.1. Deo 1. Obrasca POPDV - Promet dobara i usluga za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza poresko oslobođenje bez prava na odbitak prethodnog poreza

3.3. Deo 3. Obrasca POPDV - Oporezivi promet dobara i usluga koji vrši obveznik PDV i obračunati PDV

3.4. Deo 3a Obrasca POPDV - Obračunati PDV za promet drugog lica

3.5. Deo 4. Obrasca POPDV - Posebni postupci oporezivanja

3.6. Deo 5. Obrasca POPDV - Ukupan promet dobara i usluga i ukupno obračunati PDV

3.7. Deo 6. Obrasca POPDV - Uvoz dobara stavljenih u slobodan promet u skladu sa carinskim propisima

3.8 Deo 7. Obrasca POPDV - Nabavka dobara i usluga od poljoprivrednika

3.9 Deo 8. Obrasca POPDV - Nabavka dobara i usluga, osim nabavke dobara i usluga od poljoprivrednika

3.9.1 Deo 8a Obrasca POPDV - Nabavka dobara i usluga u Republici od obveznika PDV - promet za koji je poreski dužnik isporučilac dobara, odnosno pružalac usluga

3.9.2 Deo 8b Obrasca POPDV - Nabavka dobara i usluga u Republici od obveznika PDV - promet za koji je poreski dužnik primalac dobara, odnosno usluga

3.9.3 Deo 8v Obrasca POPDV - Nabavka dobara i usluga u Republici od obveznika PDV, osim po osnovu prometa za koji postoji obaveza obračunavanja PDV iz tač. 8a i 8b

3.9.4 Deo 8g Obrasca POPDV - Nabavka dobara i usluga u Republici od stranih lica koja nisu obveznici PDV - promet za koji postoji obaveza obračunavanja PDV

3.9.5 Deo 8d Obrasca POPDV - Nabavka dobara i usluga, osim iz tač. 8a do 8g

3.9.6 Deo 8đ Obrasca POPDV - Ukupna osnovica, naknada, odnosno vrednost nabavljenih dobara i usluga

3.10. Deo 8e Obrasca POPDV - PDV za promet dobara i usluga koji se može odbiti kao prethodni porez i ispravke odbitka prethodnog poreza

3.11. Deo 9. Obrasca POPDV - Ukupna vrednost nabavljenih dobara i usluga, uključujući i uvoz dobara stavljenih u slobodan promet

3.12. Deo 9a Obrasca POPDV - PDV koji se u poreskoj prijavi iskazuje kao prethodni porez

3.13. Deo 10. Obrasca POPDV - poreska obaveza (5.7 - 9a.4)

3.14 Deo 11. Obrasca POPDV - promet dobara i usluga izvršen van Republike i drugi promet koji ne podleže PDV

3.15. Prikaz veze pozicija Obrasca POPDV sa pozicijama Obrasca PPPDV

4. Primer iskazivanja podataka u Obrascu POPDV na osnovu poslovnih promena u poreskom periodu i iskazivanja podataka u Obrascu PPPDV

Korisničko uputstvo za iskazivanje podataka u pregledu obračuna PDV - Obrascu POPDV namenjeno je obveznicima PDV. Sačinjeno je na osnovu Zakona o porezu na dodatu vrednost ("Službeni glasnik RS", br. 84/04, 86/04-ispravka, 61/05, 61/07, 93/12, 108/13, 68/14- dr. zakon, 142/14, 83/15, 108/16, 113/17, 30/18, 72/19) i podzakonskih propisa donetih na osnovu tog zakona. Obaveza sačinjavanja pregleda obračuna PDV uređena je članom 46. Zakona o porezu na dodatu vrednost. Prema navedenoj odredbi Zakona o porezu na dodatu vrednost, obveznici PDV dužni su da, radi pravilnog obračunavanja i plaćanja PDV, vode evidenciju koja obezbeđuje vršenje kontrole, kao i da sačine pregled obračuna PDV za svaki poreski period. Odredbom člana 50a Zakona o porezu na dodatu vrednost propisana je obaveza podnošenja pregleda obračuna PDV uz poresku prijavu. Na osnovu ovlašćenja sadržanog u odredbi člana 46. stav 2. Zakona o porezu na dodatu vrednost donet je Pravilnik o obliku, sadržini i načinu vođenja evidencije o PDV i o obliku i sadržini pregleda obračuna PDV ("Službeni glasnik RS", broj 90/17, 119/17, 48/18, 60/18, 75/19), kojim su bliže uređena predmetna pitanja.

Iskazivanje podataka u Obrascu POPDV neposredno je povezano sa vođenjem evidencije o PDV. Evidencija o PDV vodi se na način koji omogućava kontrolu obračunavanja i plaćanja PDV u svakom poreskom periodu. Ona mora da bude jasna, pregledna i analitička, iz koje se na nedvosmislen način može utvrditi obaveza po osnovu PDV. Pravilnikom o obliku, sadržini i načinu vođenja evidencije o PDV i o obliku i sadržini pregleda obračuna PDV uređena je sadržina evidencije o PDV, dok njen oblik nije propisan, što znači da obveznici PDV imaju pravo da formiraju evidenciju o PDV u obliku koji im najviše odgovara, s tim što su dužni da u toj evidenciji obezbede sve propisane podatke. Najveći broj podataka koje zahteva evidencija o PDV može biti obezbeđen u knjigovodstvenoj evidenciji. Na osnovu podataka iz evidencije o PDV, obveznik PDV za svaki poreski period sačinjava pregled obračuna PDV na Obrascu POPDV (na osnovu kojeg se iskazuju podaci u poreskoj prijavi PDV), koji se podnosi isključivo elektronskim putem, preko portala Poreske uprave. Pregled obračuna PDV - Obrazac POPDV podnosi se uz poresku prijavu PDV od 1. jula 2018. godine, što znači počev od poreskog perioda jul 2018. godine, odnosno jul-septembar 2018. godine. S tim u vezi, Korisničko uputstvo za iskazivanje podataka u pregledu obračuna PDV - Obrascu POPDV (u daljem tekstu: Korisničko uputstvo) treba da doprinese nesmetanoj primeni propisa. Korisničko uputstvo sadrži:

1. Pravni okvir;

2. Opšte smernice u vezi sa iskazivanjem podataka u Obrascu POPDV;

3. Objašnjenja u vezi sa iskazivanjem podataka u konkretnim delovima, odnosno poljima Obrasca POPDV (sa primerima koji se odnose na konkretne delove, odnosno polja);

4. Primer iskazivanja podataka u Obrascu POPDV na osnovu poslovnih promena u poreskom periodu i iskazivanja podataka u Obrascu PPPDV.

1) Zakon o porezu na dodatu vrednost ("Službeni glasnik RS", br. 84/04, 86/04- ispravka, 61/05, 61/07, 93/12, 108/13, 68/14-dr. zakon, 142/14, 83/15, 108/16, 113/17, 30/18, 72/19- u daljem tekstu: Zakon);

2) Zakon o poreskom postupku i poreskoj administraciji ("Službeni glasnik RS", br. 80/02, 84/02 - ispravka, 23/03 - ispravka, 70/03, 55/04, 61/05, 85/05 - dr. zakon, 62/06 - dr. zakon, 61/07, 20/09, 72/09-dr. zakon, 53/10, 101/11, 2/12 - ispravka, 93/12, 47/13, 108/13, 68/14, 105/14, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19 - u daljem tekstu: ZPPPA);

3) Uredba o količini rashoda (kalo, rastur, kvar i lom) na koji se ne plaća porez na dodatu vrednost ("Službeni glasnik RS", broj 124/04);

4) Uredba o kriterijumima na osnovu kojih se utvrđuje šta se, u smislu Zakona o porezu na dodatu vrednost, smatra pretežnim prometom dobara u inostranstvo ("Službeni glasnik RS", br. 124/04, 27/05, 4/13, 21/15 i 44/18 dr.zakon);

5) Uredba o izvršavanju Zakona o porezu na dodatu vrednost na teritoriji Autonomne pokrajine Kosovo i Metohija za vreme važenja Rezolucije Saveta bezbednosti OUN broj 1244 ("Službeni glasnik RS", broj 111/13 i 31/18 - u daljem tekstu: Uredba o prometu sa APKM);

6) Pravilnik o obliku, sadržini i načinu vođenja evidencije o PDV i o obliku i sadržini pregleda obračuna PDV ("Službeni glasnik RS", br. 90/17, 119/17, 48/18, 60/18, 75/19 - u daljem tekstu: Pravilnik);

7) Pravilnik o utvrđivanju šta se smatra uzimanjem i upotrebom dobara, drugim prometom dobara i pružanjem usluga, bez naknade, o utvrđivanju uobičajenih količina poslovnih uzoraka, reklamnim materijalom i drugim poklonima manje vrednosti ("Službeni glasnik RS", broj 118/12 - u daljem tekstu: Pravilnik o prometu bez naknade);

8) Pravilnik o kriterijumima na osnovu kojih se određuje kada se predaja dobara na osnovu ugovora o lizingu, odnosno zakupu smatra prometom dobara ("Službeni glasnik RS", broj 122/12);

9) Pravilnik o postupku zamene dobara u garantnom roku kod koje se smatra da promet dobara nije izvršen ("Službeni glasnik RS", broj 118/12 - u daljem tekstu: Pravilnik o zameni dobara u garantnom roku);

10) Pravilnik o utvrđivanju prenosa celokupne ili dela imovine, sa ili bez naknade, ili kao ulog, kod kojeg se smatra da promet dobara i usluga nije izvršen ("Službeni glasnik RS", broj 118/12 - u daljem tekstu: Pravilnik o prenosu imovine);

11) Pravilnik o utvrđivanju dobara i usluga iz oblasti građevinarstva za svrhu određivanja poreskog dužnika za porez na dodatu vrednost ("Službeni glasnik RS", broj 86/15 - u daljem tekstu: Pravilnik o prometu iz oblasti građevinarstva);

12) Pravilnik o utvrđivanju sekundarnih sirovina i usluga koje su neposredno povezane sa sekundarnim sirovinama, u smislu Zakona o porezu na dodatu vrednost ("Službeni glasnik RS", br. 107/12 i74/13 - u daljem tekstu: Pravilnik o sekundarnim sirovinama);

13) Pravilnik o načinu i postupku odobravanja poreskog punomoćstva za porez na dodatu vrednost ("Službeni glasnik RS", broj 84/15);

14) Pravilnik o utvrđivanju usluga telekomunikacija i usluga pruženih elektronskim putem, u smislu Zakona o porezu na dodatu vrednost, i o utvrđivanju kriterijuma i pretpostavki za određivanje mesta sedišta, stalne poslovne jedinice, prebivališta ili boravišta primaoca usluga telekomunikacija, radijskog i televizijskog emitovanja i usluga pruženih elektronskim putem ("Službeni glasnik RS", broj 75/19);

15) Pravilnik o načinu utvrđivanja poreske osnovice za obračunavanje PDV kod prometa dobara ili usluga koji se vrši uz naknadu ("Službeni glasnik RS", broj 86/15);

16) Pravilnik o načinu utvrđivanja poreske osnovice za obračunavanje PDV u slučaju prevoza putnika autobusima koji vrši strani obveznik ("Službeni glasnik RS", broj 105/04);

17) Pravilnik o načinu izmene poreske osnovice za obračunavanje poreza na dodatu vrednost ("Službeni glasnik RS", broj 86/15 - u daljem tekstu: Pravilnik o izmeni osnovice);

18) Pravilnik o utvrđivanju dobara i usluga čiji se promet oporezuje po posebnoj stopi PDV ("Službeni glasnik RS", br. 108/04, 130/04 - ispravka, 140/04, 65/05, 63/07, 29/11, 95/12, 113/13, 86/15, 109/16 i 48/18 - u daljem tekstu: Pravilnik o posebnoj stopi PDV);

19) Pravilnik o načinu i postupku ostvarivanja poreskih oslobođenja kod PDV sapravom na odbitak prethodnog poreza ("Službeni glasnik RS", br. 120/12, 40/15, 82/15, 86/15, 11/16, 21/17, 44/18 dr.zakon, 48/18, 62/18, 104/18, 16/19 i 80/19)- Pravilnik o poreskim oslobođenjima);

20) Pravilnik o utvrđivanju pojedinih dobara i usluga iz člana 25. Zakona o porezuna dodatu vrednost ("Službeni glasnik RS", br. 120/12 i86/15 - u daljem tekstu: Pravilnik o dobrima i uslugama iz člana 25. Zakona);

21) Pravilnik o načinu utvrđivanja i ispravke srazmernog poreskog odbitka ("Službeni glasnik RS", broj 96/19);

22) Pravilnik o načinu ispravke odbitka prethodnog poreza kod izmene osnovice zaPDV ("Službeni glasnik RS", broj 86/15);

23) Pravilnik o utvrđivanju opreme i objekata za vršenje delatnosti i ulaganja u objekte, načinu sprovođenja ispravke odbitka prethodnog poreza i načinu utvrđivanja dela prethodnog poreza za koji naknadno može da se ostvari pravo na odbitak, za opremu i objekte za vršenje delatnosti i ulaganja u objekte ("Službeni glasnik RS", broj 120/12 - u daljem tekstu: Pravilnik o opremi i objektima za vršenje delatnosti);

24) Pravilnik o utvrđivanju dobara koja se smatraju polovnim dobrima, umetničkim delima, kolekcionarskim dobrima i antikvitetima ("Službeni glasnik RS", br. 105/04 i118/12 - u daljem tekstu: Pravilnik o polovnim dobrima);

25) Pravilnik o utvrđivanju šta se smatra naplatom potraživanja, u smislu Zakona o porezu na dodatu vrednost ("Službeni glasnik RS", broj 114/12);

26) Pravilnik o obliku i sadržini prijave za evidentiranje obveznika PDV,postupku evidentiranja i brisanja iz evidencije i o obliku i sadržini poreske prijave PDV ("Službeni glasnik RS", br. 123/12, 115/13, 66/14, 86/15, 11/16, 60/18, 47/19, 50/19 - u daljem tekstu: Pravilnik o poreskoj prijavi);

27) Pravilnik o određivanju slučajeva u kojima nema obaveze izdavanja računa i o računima kod kojih se mogu izostaviti pojedini podaci ("Službeni glasnik RS", br. 123/12,86/15, 52/18, 94/19 - u daljem tekstu: Pravilnik o računima);

28) Pravilnik o postupku ostvarivanja prava na povraćaj PDV i o načinu i postupku refakcije i refundacije PDV ("Službeni glasnik RS", br. 107/04, 65/05, 63/07, 107/12, 120/12, 74/13, 66/14, 44/18 dr.zakon, 104/18- u daljem tekstu: Pravilnik o povraćaju, refakciji i refundaciji PDV);

29) Pravilnik o utvrđivanju prevoznih sredstava za svrhu određivanja mesta prometa usluga iznajmljivanja tih sredstava, u smislu Zakona o porezu na dodatu vrednost ("Službeni glasnik RS", broj 21/17);

30) Pravilnik o utvrđivanju usluga predaje jela i pića za konzumaciju na licu mesta za svrhu određivanja mesta prometa usluga, u smislu Zakona o porezu na dodatu vrednost ("Službeni glasnik RS", br. 21/17 i 41/17);

31) Pravilnik o utvrđivanju usluga u vezi sa nepokretnostima za svrhu određivanja mesta prometa usluga, u smislu Zakona o porezu na dodatu vrednost ("Službeni glasnik RS", broj 21/17);

32) Pravilnik o načinu i postupku dostavljanja obaveštenja o opredeljenju za obračunavanje PDV za promet investicionog zlata, sadržini računa za promet investicionog zlata i sadržini evidencije o tom prometu ("Službeni glasnik RS", broj 23/18 i 48/18 dr.zakon)

2. OPŠTE SMERNICE U VEZI SA ISKAZIVANJEM PODATAKA U OBRASCU POPDV

Opšte smernice u vezi sa iskazivanjem podataka u Obrascu POPDV (u daljem tekstu: Opšte smernice) imaju za cilj da doprinesu adekvatnom razumevanju načelnih rešenja u vezi sa iskazivanjem podataka u Obrascu POPDV, a samim tim i u poreskoj prijavi PDV - Obrascu PPPDV, kao i konciznosti teksta Korisničkog uputstva u smislu izbegavanja suvišnog ponavljanja istih rešenja. Međutim, pri davanju pojedinih objašnjenja u vezi sa iskazivanjem podataka u konkretnim delovima, odnosno poljima Obrasca POPDV, ocenjeno je celishodnim da se ponove i pojedine Opšte smernice.

U vezi sa navedenim, pri iskazivanju podataka u Obrascu POPDV obveznik PDV treba da se rukovodi sledećim Opštim smernicama:

1) U Obrascu POPDV ne iskazuju se podaci o transakcijama, aktivnostima i drugim poslovnim promenama za koje Pravilnikom nije propisana obaveza iskazivanja. Primera radi, u Obrascu POPDV ne iskazuju se podaci o naknadi štete, novčanim donacijama, kamatama na depozite po viđenju, kamatama zbog neblagovremenog plaćanja (zakonskih i ugovorenih), isplatama zarada zaposlenim licima, prometu dobara i usluga koji se vrši bez naknade, a koji nije predmet oporezivanja PDV, iznosu novčanih sredstava naplaćenih u ime i za račun drugog lica i dr.

2) U Obrascu POPDV iskazuju se podaci o transakcijama, aktivnostima i drugim poslovnim promenama koji se odnose na promet dobara i usluga koji je obveznik PDV izvršio, odnosno koji mu je izvršen, računima ili drugim dokumentima koji služe kao računi u skladu sa Zakonom (u daljem tekstu: račun), odnosno dokumentima kojima se potvrđuje poslovna promena, za koje je Pravilnikom propisana obaveza iskazivanja. Ti podaci iskazuju se za odgovarajući poreski period na osnovu transakcija, aktivnosti odnosno drugih poslovnih promena u kojem su se dogodile, odnosno na osnovu računa ili drugih dokumenata kojima se potvrđuje poslovna promena (npr. izvršena isporuka dobara, naplaćen avans, izdat račun, nabavljena dobra, primljen račun, plaćen avans, nastala obaveza ispravke odbitka prethodnog poreza i dr), a u skladu sa objašnjenjima sadržanim u Korisničkom uputstvu.

3) Podaci se iskazuju u dinarima, bez decimala, prostim zaokruživanjem, nezavisno od toga da li se naknada naplaćuje u dinarima ili u devizama kada je to dozvoljeno zakonom kojim se uređuje devizno poslovanje.

4) Određivanje da li je reč o prometu izvršenom u Republici, odnosno van Republike vrši se na osnovu odredaba čl. 11. i 12. Zakona.

5) Ako pri objašnjenju načina iskazivanja podataka u poljima Obrasca POPDV nije posebno navedeno da li se u određenom polju iskazuju podaci o prometu koji se vrši uz naknadu ili bez naknade, u tom polju iskazuju se podaci o prometu koji se vrši uz naknadu.

6) Podaci u pojedinim poljima Obrasca POPDV, koja popunjava obveznik PDV, mogu biti i sa predznakom "minus". Reč je o podacima koji se odnose na smanjenje naknade, osnovice i PDV, bilo da je negativni iznos posledica jedne ili više aktivnosti obveznika PDV.

7) Podaci u poljima Obrasca POPDV, koja se popunjavaju automatski, a koja se odnose na naknadu i osnovicu, ne mogu biti sa predznakom "minus", dok podaci u poljima koja se odnose na PDV mogu biti sa predznakom "minus".

8) Ako je u poreskom periodu u kojem je izvršen promet došlo i do povećanja/smanjenja osnovice i PDV, podaci o osnovici i PDV iskazuju se u poljima predviđenim za iskazivanje podataka o izvršenom prometu, a podaci o povećanju/smanjenju osnovice i PDV u poljima predviđenim za iskazivanje podataka o povećanju/smanjenju osnovice i PDV.

9) Podaci o storno računima iskazuju se u poljima predviđenim za iskazivanje podataka o smanjenju naknade, odnosno osnovice i PDV. Storno računom smatra se dokument kojim se poništava prethodno sačinjen račun koji sadrži grešku, nezavisno od toga da li je poslat drugom licu ili je samo evidentiran u informatičkom sistemu obveznika PDV.

10) Podaci o prometu za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza, a za koji obveznik PDV koji vrši taj promet nije poreski dužnik, u skladu sa Zakonom (npr. promet sekundarnih sirovina izvršen drugom obvezniku PDV), iskazuju se na sledeći način:

- obveznik PDV koji vrši taj promet iskazuje podatak u delu 3, u polju 3.3, odnosno 3.4 Obrasca POPDV;

- obveznik PDV kojem je taj promet izvršen iskazuje podatak u delu 8b, u polju 8b.1, odnosno 8b.2.

11) Podatak o sporednom prometu dobara, odnosno usluga ne iskazuje se posebno.

12) Ako je u istom poreskom periodu naplaćen, odnosno plaćen avans i izvršen promet, u Obrascu POPDV ne iskazuju se podaci o naplaćenom, odnosno plaćenom avansu.

13) Iznos naknade za promet dobara i usluga za koji je propisano poresko oslobođenje u skladu sa čl. 24. i 25. Zakona ne umanjuje se za iznos avansa za taj promet.

14) Iznos PDV obračunat za promet dobara i usluga, za koji je poreski dužnik obveznik PDV koji vrši taj promet, umanjuje se za iznos PDV obračunatog po osnovu naplaćenog avansa za taj promet ako je po osnovu naplaćenog avansa nastala poreska obaveza u poreskom periodu različitom od poreskog perioda u kojem je izvršen promet dobara i usluga. Iznos osnovice za promet dobara i usluga ne umanjuje se za deo avansa koji se odnosi na osnovicu.

15) Iznos PDV obračunat za promet dobara i usluga drugog lica umanjuje se za iznos PDV obračunatog po osnovu plaćenog avansa za taj promet ako je po osnovu plaćenog avansa nastala poreska obaveza u poreskom periodu različitom od poreskog perioda u kojem je izvršen promet dobara i usluga. Iznos osnovice za promet dobara i usluga ne umanjuje se za deo avansa koji se odnosi na osnovicu.

16) Utvrđivanje da li se dobra i usluge nabavljaju od obveznika PDV vrši se uvidom u Registar obveznika PDV koji vodi Poreska uprava.

17) U delu 6. Obrasca POPDV iskazuju se podaci isključivo na osnovu dokumenata Uprave carina koji se odnose na dobra stavljena u slobodan promet.

18) U delu 8. Obrasca POPDV podaci o prometu dobara i usluga za koji postoji obaveza obračunavanja PDV, uključujući i podatke o izmeni naknade, osnovice, odnosno vrednosti tog prometa, iskazuju se na sledeći način, i to:

1. Nabavka dobara i usluga u Republici od obveznika PDV koji je za taj promet dobara i usluga poreski dužnik (tabela 8a Obrasca POPDV)

- podaci o osnovici i PDV, na osnovu računa o izvršenom prometu,

- podaci o izmeni - povećanju osnovice i PDV po osnovu izmene osnovice, na osnovu dokumenta o povećanju osnovice i PDV,

- podaci o izmeni - smanjenju osnovice i PDV po osnovu izmene osnovice, na osnovu smanjenja osnovice i ispravke PDV po osnovu smanjenja osnovice,

- podaci o plaćenim avansima, u delu osnovice, na osnovu plaćenog avansa,

- podaci o plaćenim avansima, u delu PDV, na osnovu avansnog računa;

2. Nabavka dobara i usluga u Republici od obveznika PDV koji za taj promet dobara i usluga nije poreski dužnik, već je poreski dužnik obveznik PDV - primalac dobara i usluga (tabela 8b Obrasca POPDV)

- podaci o osnovici, na osnovu izvršenog prometa,

- podaci o izmeni - povećanju osnovice, na osnovu povećanja osnovice,

- podaci o izmeni - smanjenju osnovice, na osnovu smanjenja osnovice,

- podaci o plaćenim avansima, na osnovu plaćenog avansa;

3. Nabavka dobara i usluga u Republici od stranog lica koje nije obveznik PDV, a koje vrši promet dobara i usluga za koji postoji obaveza obračunavanja PDV od strane obveznika PDV - primaoca dobara, odnosno usluga (tabela 8g Obrasca POPDV)

- podaci o osnovici, na osnovu izvršenog prometa,

- podaci o izmeni - povećanju osnovice, na osnovu povećanja osnovice,

- podaci o izmeni - smanjenju osnovice, na osnovu smanjenja osnovice,

- podaci o plaćenim avansima, na osnovu plaćenog avansa.

Napomena: ako obveznik PDV ne poseduje račun za nabavku dobara i usluga iz tač. 2. i 3. ove opšte smernice, podatke iskazuje u očekivanom (pretpostavljenom) iznosu, a na osnovu računa prethodnog učesnika u prometu vrši korekciju u odgovarajućim poljima Obrasca POPDV.

19) U delu 8. Obrasca POPDV podaci o prometu dobara i usluga za koji ne postoji obaveza obračunavanja PDV, uključujući i podatke o izmeni naknade, osnovice, odnosno vrednosti tog prometa, iskazuju se na osnovu računa ili drugog dokumenta kojim se potvrđuje poslovna promena, a koji sadrži podatak o iznosu naknade, odnosno vrednosti prometa (tabele 8v i 8d Obrasca POPDV).

20) Ako se nabavka dobara i usluga vrši od jednog lica, a naknadu za ta dobra i usluge, u ime i za račun lica koje je izvršilo promet, naplaćuje od obveznika PDV drugo lice, u Obrascu POPDV iskazuju se podaci o toj nabavci u odgovarajućim poljima, u zavisnosti od toga da li su dobra i usluge nabavljeni od obveznika PDV ili lica koje nije obveznik PDV, domaćeg ili stranog lica.

21) U slučaju službenih putovanja, u Obrascu POPDV iskazuju se podaci o troškovima samo ako računi za te troškove - smeštaj, prevoz i dr. glase na obveznika PDV.

22) Ako obveznik PDV ne poseduje račun prethodnog učesnika u prometu za nabavljena dobra i usluge bez naknade, a za koje postoji obaveza iskazivanja podataka u Obrascu POPDV, obveznik PDV utvrđuje iznos osnovice, odnosno PDV primenom člana 18. st. 1 - 3. Zakona.

3. OBJAŠNJENJA U VEZI SA ISKAZIVANJEM PODATAKA U KONKRETNIM DELOVIMA, ODNOSNO POLJIMA OBRASCA POPDV

Obrazac POPDV sadrži podatke o:

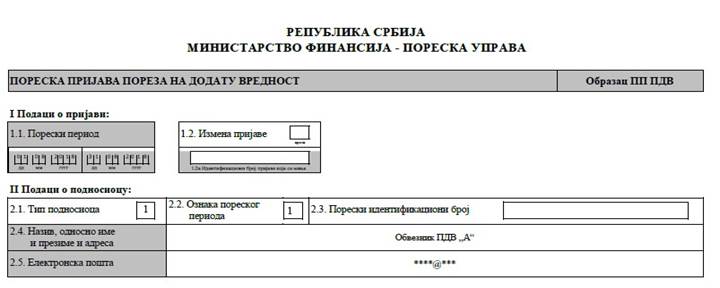

1) podnosiocu (naziv, odnosno ime i prezime i PIB podnosioca);

2) prometu dobara i usluga i drugim aktivnostima od značaja za poresku obavezu PDV za određeni poreski period, grupisanih u 13 delova, i to:

- Deo 1 - Promet dobara i usluga za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza;

- Deo 2 - Promet dobara i usluga za koji je propisano poresko oslobođenje bez prava na odbitak prethodnog poreza;

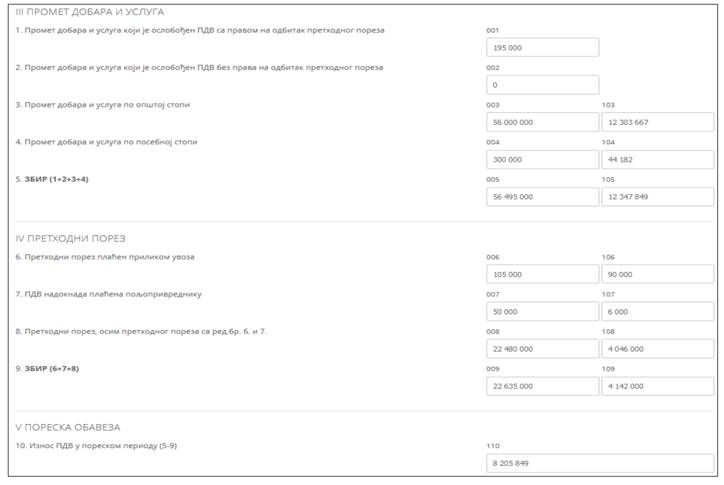

- Deo 3 - Oporezivi promet dobara i usluga koji vrši obveznik PDV i obračunati PDV;

- Deo 3a - Obračunati PDV za promet drugog lica;

- Deo 4 - Posebni postupci oporezivanja;

- Deo 5 - Ukupan promet dobara i usluga i ukupno obračunati PDV;

- Deo 6 - Uvoz dobara stavljenih u slobodan promet u skladu sa carinskim propisima;

- Deo 7 - Nabavka dobara i usluga od poljoprivrednika;

- Deo 8 - Nabavka dobara i usluga, osim nabavke dobara i usluga od poljoprivrednika;

- Deo 9 - Ukupna vrednost nabavljenih dobara i usluga, uključujući i uvoz dobara stavljenih u slobodan promet;

- Deo 9a - PDV koji se u poreskoj prijavi iskazuje kao prethodni porez;

- Deo 10 - Poreska obaveza;

- Deo 11 - Promet dobara i usluga izvršen van Republike i drugi promet koji ne podleže PDV.

3.1. DEO 1. OBRASCA POPDV - PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA

U delu 1. Obrasca POPDV iskazuju se podaci o prometu dobara i usluga za koji je odredbama člana 24. Zakona propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza, uključujući i podatke o prometu investicionog zlata i prometu usluga posredovanja kod prometa investicionog zlata na koji se ne obračunava PDV u skladu sa članom 36b Zakona.

• Polje 1.1 Obrasca POPDV

U polju 1.1 Obrasca POPDV iskazuju se podaci o prometu dobara koja se otpremaju u inostranstvo iz člana 24. stav 1. tač. 2) i 3) Zakona, za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza.

U polju 1.1 Obrasca POPDV iskazuju se podaci o:

- iznosu naknade za promet dobara koja su u poreskom periodu otpremljena u inostranstvo, a za koji su u tom poreskom periodu ispunjeni uslovi za ostvarivanje poreskog oslobođenja;

- iznosu naknade za promet dobara za koji su se u poreskom periodu stekli uslovi za ostvarivanje poreskog oslobođenja, a koja su otpremljena u inostranstvo u nekom od prethodnih poreskih perioda uz obavezu obračunavanja PDV za taj poreski period;

- iznosu za koji je povećana naknada za promet dobara koja su otpremljena u inostranstvo (za koji je propisano poresko oslobođenje) u poreskom periodu u kojem je povećana naknada, odnosno za promet dobara koja su otpremljena u inostranstvo u nekom od prethodnih poreskih perioda;

- iznosu za koji je smanjena naknada za promet dobara koja su otpremljena u inostranstvo (za koji je propisano poresko oslobođenje) u poreskom periodu u kojem je smanjena naknada, odnosno za promet dobara koja su otpremljena u inostranstvo u nekom od prethodnih poreskih perioda.

Ako je u istom poreskom periodu naplaćen avans za promet dobara koja se otpremaju u inostranstvo i izvršeno otpremanje dobara u inostranstvo, u Obrascu POPDV iskazuju se samo podaci o naknadi za izvršeno otpremanje dobara u inostranstvo.

Iznos naknade za promet dobara koja se otpremaju u inostranstvo za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza, o kojem se iskazuju podaci u polju 1.1 Obrasca POPDV, ne umanjuje se za iznos avansa za taj promet.

Uslovi za ostvarivanje poreskog oslobođenja za promet dobara koja se otpremaju u inostranstvo propisani su odredbama člana 3. st. 1. do 6. i člana 4. st. 1. i 2. Pravilnika o poreskim oslobođenjima.

U najvećem broju slučajeva, uslov za ostvarivanje poreskog oslobođenja za promet dobara koja se otpremaju u inostranstvo je posedovanje izvozne carinske deklaracije koja sadrži potvrdu da su dobra istupila sa teritorije Republike, o izvršenom izvozu dobara izdate u skladu sa carinskim propisima (u daljem tekstu: izvozna deklaracija), odnosno overene kopije izvozne deklaracije.

Specifičnosti:

a) U slučaju kada je u jednom poreskom periodu započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara, a istup dobara potvrđen od strane nadležnog carinskog organa u poreskom periodu koji sledi tom poreskom periodu, iznos naknade za taj promet obveznik PDV može da iskaže u polju 1.1 Obrasca POPDV i da ostvari poresko oslobođenje iz člana 24. stav 1. tač. 2) i 3) Zakona za poreski period u kojem poseduje izvoznu deklaraciju. Za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara obveznik nema obavezu da obračuna PDV.

b) U slučaju kada je u jednom poreskom periodu započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara, a istup dobara nije potvrđen od strane nadležnog carinskog organa u poreskom periodu koji sledi tom poreskom periodu, obveznik je dužan da obračuna PDV za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara (obveznik PDV je dužan da podnese izmenjenu poresku prijavu za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara i da iskaže podatke o tom prometu u polju 3.2 Obrasca POPDV - iznos osnovice i iznos obračunatog PDV).

Obveznik PDV koji je obračunao PDV za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara ima pravo da za poreski period u kojem poseduje izvoznu deklaraciju smanji iznos osnovice i iznos obračunatog PDV i da ostvari poresko oslobođenje iz člana 24. stav 1. tač. 2) i 3) Zakona. U tom slučaju, podatak o iznosu naknade za taj promet iskazuje se u polju 1.1 Obrasca POPDV za poreski period u kojem je potvrđen istup dobara, a u polju 3.6 Obrasca POPDV vrši se smanjenje iznosa osnovice i iznosa obračunatog PDV.

|

Primer 1: Na osnovu zaključenog ugovora sa kupcem iz Bugarske o isporuci dobara, obveznik PDV izvršio je izvoz dobra u dinarskoj protivvrednosti od 1.200.000 dinara na dan nastanka poreske obaveze u skladu sa Zakonom, o čemu poseduje izvoznu deklaraciju koja sadrži potvrdu da su dobra istupila sa teritorije Republike. U računu izdatom kupcu iz Bugarske PDV nije obračunat jer su ispunjeni uslovi za poresko oslobođenje iz člana 24. stav 1. tačka 2) Zakona. Iznos od 1.200.000 dinara iskazuje se u polju 1.1 Obrasca POPDV. |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

1.200.000 |

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

1.200.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

Primer 2: Obveznik PDV izvezao je dobra u inostranstvo u poreskom periodu jul 2018. godine i po osnovu tog izvoza ostvario poresko oslobođenje za isti poreski period. Iznos naknade za izvršeni izvoz iznosi 1.000.000 dinara. U narednom poreskom periodu obveznik PDV je zaračunao troškove prevoza kupcu iz inostranstva u iznosu od 100.000 dinara. U Obrascu POPDV, u polju 1.1, za poreski period jul 2018. godine, obveznik PDV iskazuje podatak o iznosu naknade za izvršeni izvoz u iznosu od 1.000.000 dinara, a u Obrascu POPDV, u polju 1.1, za poreski period avgust 2018. godine, obveznik PDV iskazuje podatak o povećanju naknade za izvoz dobara u iznosu od 100.000 dinara. |

(1) Obrazac POPDV za jul 2018. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

1.000.000 |

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

1.000.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

(2) Obrazac POPDV za avgust 2018. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

100.000 |

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

100.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

Primer 3: Kupac iz inostranstva, kojem je obveznik PDV otpremio dobra uz poresko oslobođenje za naknadu od 1.200.000 dinara, u skladu sa kupoprodajnim ugovorom ostvario je pravo na dodatni popust od 10%, pa je obveznik PDV - isporučilac dobara izdao dokument o smanjenju naknade iz člana 15. Pravilnika o računima (knjižno odobrenje) na iznos od 120.000 dinara u poreskom periodu u kojem je izvršen promet. U ovom slučaju, u Obrascu POPDV, u polju 1.1, obveznik PDV iskazuje iznos od 1.080.000 dinara (1.200.000 - 120.000). |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

1.080.000 |

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

1.080.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

Primer 4: Obveznik PDV, za kojeg je poreski period kalendarski mesec, izvršio je izvozno carinjenje dobara dana 29. avgusta 2018. godine, a nadležni carinski organ potvrdio je istupanje dobara sa teritorije Republike dana 1. septembra 2018. godine. Dinarska protivvrednost izvezenih dobara iznosi 1.500.000 dinara. |

(1) Obrazac POPDV za avgust 2018. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

|

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

(2) Obrazac POPDV za septembar 2018. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

1.500.000 |

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

1.500 000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

Podatak u polju 1.1 Obrasca POPDV može biti sa predznakom "minus".

• Polje 1.2 Obrasca POPDV

U polju 1.2 Obrasca POPDV iskazuju se podaci o prometu dobara koja se sa teritorije Republike van APKM otpremaju na teritoriju APKM u skladu sa Uredbom o prometu sa APKM, za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza.

U polju 1.2 Obrasca POPDV iskazuju se podaci o:

- iznosu naknade za promet dobara koja su u poreskom periodu otpremljena sa teritorije Republike van APKM na teritoriju APKM, a za koji su u tom poreskom periodu ispunjeni uslovi za ostvarivanje poreskog oslobođenja;

- iznosu naknade za promet dobara za koji su se u poreskom periodu stekli uslovi za ostvarivanje poreskog oslobođenja, a koja su otpremljena sa teritorije Republike van APKM na teritoriju APKM u nekom od prethodnih poreskih perioda uz obavezu obračunavanja PDV za taj poreski period;

- iznosu za koji je povećana naknada za promet dobara koja su otpremljena sa teritorije Republike van APKM na teritoriju APKM (za koji je propisano poresko oslobođenje) u poreskom periodu u kojem je povećana naknada, odnosno za promet dobara koja su otpremljena na teritoriju APKM u nekom od prethodnih poreskih perioda;

- iznosu za koji je smanjena naknada za promet dobara koja su otpremljena sa teritorije Republike van APKM na teritoriju APKM (za koji je propisano poresko oslobođenje) u poreskom periodu u kojem je smanjena naknada, odnosno za promet dobara koja su otpremljena na teritoriju APKM u nekom od prethodnih poreskih perioda.

Ako je u istom poreskom periodu naplaćen avans za promet dobara koja se otpremaju sa teritorije Republike van APKM na teritoriju APKM i izvršeno otpremanje dobara sa teritorije Republike van APKM na teritoriju APKM, u Obrascu POPDV iskazuju se samo podaci o naknadi za izvršeno otpremanje dobara na teritoriju APKM.

Iznos naknade za promet dobara koja se otpremaju sa teritorije Republike van APKM na teritoriju APKM za koji je propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza, o kojem se iskazuju podaci u polju 1.2 Obrasca POPDV, ne umanjuje se za iznos avansa za taj promet.

Uslovi za ostvarivanje poreskog oslobođenja za promet dobara koja se otpremaju sa teritorije Republike van APKM na teritoriju APKM, a koji moraju biti kumulativno ispunjeni, propisani su odredbama člana 3. Uredbe o prometu sa APKM. S tim u vezi, dokazima da su dobra otpremljena na teritoriju APKM smatraju se:

1) jedinstvena isprava izdata u skladu sa važećim propisima koja sadrži potvrdu da su dobra istupila sa teritorije Republike van APKM na teritoriju APKM, odnosno overena kopija jedinstvene isprave (reč je o izvoznoj deklaraciji);

2) izvod iz poslovnog računa obveznika PDV da je za promet dobara izvršen prenos novčanih sredstava sa poslovnog računa primaoca dobara na poslovni račun obveznika PDV - isporučioca dobara.

Specifičnosti:

a) U slučaju kada je u jednom poreskom periodu započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara, istup dobara potvrđen od strane nadležnog carinskog organa u poreskom periodu koji sledi tom poreskom periodu, a prenos novčanih sredstava izvršen do dana sačinjavanja Obrasca POPDV i podnošenja poreske prijave (u skladu sa Zakonom) za poreski period u kojem je potvrđen istup dobara, iznos naknade za taj promet obveznik PDV može da iskaže u polju 1.2 Obrasca POPDV i da ostvari poresko oslobođenje za poreski period u kojem poseduje izvoznu deklaraciju. Za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara obveznik PDV nema obavezu da obračuna PDV.

b) U slučaju kada je u jednom poreskom periodu započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara, a istup dobara nije potvrđen od strane nadležnog carinskog organa u poreskom periodu koji sledi tom poreskom periodu, obveznik je dužan da obračuna PDV za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara, nezavisno od toga da li je ispunjen uslov koji se odnosi na prenos novčanih sredstava (obveznik PDV je dužan da podnese izmenjenu poresku prijavu za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara i da iskaže podatke o tom prometu u Obrascu POPDV, u polju 3.2 - iznos osnovice i iznos obračunatog PDV).

Napomena: Obveznik PDV iz tač. a) i b) koji je obračunao PDV za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje dobara, a pod uslovom da je do dana sačinjavanja Obrasca POPDV i podnošenja poreske prijave (u skladu sa Zakonom) za poreski period u kojem je potvrđen istup dobara izvršen i prenos novčanih sredstava, ima pravo da za poreski period u kojem poseduje izvoznu deklaraciju smanji iznos osnovice i iznos obračunatog PDV i da ostvari poresko oslobođenje. U tom slučaju, podatak o iznosu naknade za taj promet iskazuje se u polju 1.2 Obrasca POPDV za poreski period u kojem je potvrđen istup dobara, a u polju 3.6 Obrasca POPDV vrši se smanjenje iznosa osnovice i iznosa obračunatog PDV.

v) U slučaju kada je u istom poreskom periodu započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje i potvrđen istup dobara, a do dana sačinjavanja Obrasca POPDV i podnošenja poreske prijave (u skladu sa Zakonom) za taj poreski period nije ispunjen uslov koji se odnosi na prenos novčanih sredstava, za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje i potvrđen istup dobara obveznik PDV iskazuje podatke o tom prometu u polju 3.2 Obrasca POPDV - iznos osnovice i iznos obračunatog PDV. Ako se od dana sačinjavanja Obrasca POPDV i podnošenja poreske prijave (u skladu sa Zakonom) za poreski period u kojem je započeto otpremanje dobara, odnosno započeto otpremanje dobara i izvršeno izvozno carinjenje i potvrđen istup dobara ispuni i uslov koji se odnosi na prenos novčanih sredstava, u Obrascu POPDV za poreski period u kojem je i ovaj uslov ispunjen obveznik PDV iskazuje podatak o predmetnom prometu u polju 1.2, a u polju 3.6 vrši smanjenje iznosa osnovice i iznosa obračunatog PDV.

|

Primer 5: Obveznik PDV, na osnovu zaključenog ugovora sa kupcem iz Kosovske Mitrovice, izvršio je isporuku dobara čija vrednost iznosi 960.000 dinara, o čemu poseduje izvoznu deklaraciju koja sadrži potvrdu da su dobra istupila sa teritorije Republike van APKM na teritoriju APKM, kao i dokaz (izvod sa poslovnog računa) da je kupac izvršio prenos novčanih sredstava na poslovni račun isporučioca dobara na ime kupoprodajne cene dobara. Iznos od 960.000 dinara iskazuje se u polju 1.2 Obrasca POPDV. |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

960.000 |

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

960.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

Primer 6: U poreskom periodu jul 2018. godine obveznik PDV otpremio je dobra na teritoriju APKM u vrednosti od 100.000 dinara i za taj promet ispunio uslove za ostvarivanje poreskog oslobođenja. U istom poreskom periodu obveznik PDV zaračunao je kupcu troškove prevoza dobara otpremljenih na teritoriju APKM u prethodnom poreskom periodu u iznosu od 30.000 dinara i odobrio naknadni popust u ceni drugom kupcu za promet dobara otpremljenih na teritoriju APKM u tri prethodna poreska perioda u iznosu od 200.000 dinara. |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

- 70.000 |

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

0 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

Primer 7: Obveznik PDV otpremio je dobra na teritoriju APKM dana 25. jula 2018. godine u vrednosti od 1.200.000 dinara. Do isteka tog poreskog perioda obezbedio je izvoznu deklaraciju koja sadrži potvrdu da su dobra istupila sa teritorije Republike van APKM na teritoriju APKM. Kupac sa teritorije APKM izvršio je prenos novčanih sredstava na poslovni račun obveznika PDV - prodavca dana 8. avgusta 2018. godine. |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

1.200.000 |

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

1.200 000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

Primer 8: Obveznik PDV otpremio je dobra na teritoriju APKM dana 25. jula 2018. godine u vrednosti od 1.200.000 dinara. Do isteka tog poreskog perioda obezbedio je izvoznu deklaraciju koja sadrži potvrdu da su dobra istupila sa teritorije Republike van APKM na teritoriju APKM. Kupac sa teritorije APKM izvršio je prenos novčanih sredstava na poslovni račun obveznika PDV - prodavca dana 16. avgusta 2018. godine. |

(1) Obrazac POPDV za jul 2018. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

|

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

3. OPOREZIVI PROMET DOBARA I USLUGA KOJI VRŠI OBVEZNIK PDV I OBRAČUNATI PDV |

Opšta stopa |

Posebna stopa |

|||

|

Osnovica |

PDV |

Osnovica |

PDV |

||

|

3.1 |

Prvi prenos prava raspolaganja na novoizgrađenim građevinskim objektima za koji je poreski dužnik obveznik PDV koji vrši taj promet |

|

|

|

|

|

3.2 |

Promet za koji je poreski dužnik obveznik PDV koji vrši taj promet, osim iz tačke 3.1 |

1.000.000 |

200.000 |

|

|

|

3.3 |

Prenos prava raspolaganja na građevinskim objektima za koji obveznik PDV koji vrši taj promet nije poreski dužnik |

|

|

|

|

|

3.4 |

Promet za koji obveznik PDV koji vrši taj promet nije poreski dužnik, osim iz tačke 3.3 |

|

|

|

|

|

3.5 |

Povećanje osnovice, odnosno PDV |

|

|

|

|

|

3.6 |

Smanjenje osnovice, odnosno PDV |

|

|

|

|

|

3.7 |

Promet dobara i usluga bez naknade |

|

|

|

|

|

3.8 |

Ukupna osnovica i obračunati PDV za promet dobara i usluga (3.1+3.2+3.3+3.4+3.5+3.6+3.7) |

1.000.000 |

200.000 |

|

|

|

3.9 |

Naknada ili deo naknade koji je naplaćen pre izvršenog prometa i PDV obračunat po tom osnovu (avans) |

|

|

|

|

|

3.10 |

Ukupno obračunati PDV (3.8+3.9) |

|

200.000 |

|

|

2) Obrazac POPDV za avgust 2018. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

1.200.000 |

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

1.200.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

3. OPOREZIVI PROMET DOBARA I USLUGA KOJI VRŠI OBVEZNIK PDV I OBRAČUNATI PDV |

Opšta stopa |

Posebna stopa |

|||

|

Osnovica |

PDV |

Osnovica |

PDV |

||

|

3.1 |

Prvi prenos prava raspolaganja na novoizgrađenim građevinskim objektima za koji je poreski dužnik obveznik PDV koji vrši taj promet |

|

|

|

|

|

3.2 |

Promet za koji je poreski dužnik obveznik PDV koji vrši taj promet, osim iz tačke 3.1 |

|

|

|

|

|

3.3 |

Prenos prava raspolaganja na građevinskim objektima za koji obveznik PDV koji vrši taj promet nije poreski dužnik |

|

|

|

|

|

3.4 |

Promet za koji obveznik PDV koji vrši taj promet nije poreski dužnik, osim iz tačke 3.3 |

|

|

|

|

|

3.5 |

Povećanje osnovice, odnosno PDV |

|

|

|

|

|

3.6 |

Smanjenje osnovice, odnosno PDV |

- 1.000.000 |

- 200.000 |

|

|

|

3.7 |

Promet dobara i usluga bez naknade |

|

|

|

|

|

3.8 |

Ukupna osnovica i obračunati PDV za promet dobara i usluga (3.1+3.2+3.3+3.4+3.5+3.6+3.7) |

0 |

-200.000 |

|

|

|

3.9 |

Naknada ili deo naknade koji je naplaćen pre izvršenog prometa i PDV obračunat po tom osnovu (avans) |

|

|

|

|

|

3.10 |

Ukupno obračunati PDV (3.8+3.9) |

|

-200.000 |

|

|

Podatak u polju 1.2 Obrasca POPDV može biti sa predznakom "minus".

• Polje 1.3 Obrasca POPDV

U polju 1.3 Obrasca POPDV iskazuju se podaci o prometu dobara koja se unose u slobodnu zonu i prometu dobara i usluga u slobodnoj zoni iz člana 24. stav 1. tačka 5) Zakona, za koje bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra nabavljao za potrebe obavljanja delatnosti van slobodne zone, kao i podaci o prometu dobara koja se unose u slobodnu zonu i prometu dobara u slobodnoj zoni iz člana 24. stav 1. tačka 5a) Zakona koji se vrši stranom licu koje ima zaključen ugovor sa obveznikom PDV - korisnikom slobodne zone da ta dobra ugradi u dobra namenjena otpremanju u inostranstvo.

U polju 1.3 Obrasca POPDV iskazuju se podaci o:

- iznosu naknade za unos dobara u slobodnu zonu za koja bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra nabavljao za potrebe obavljanja delatnosti van slobodne zone;

- iznosu za koji je povećana naknada za unos dobara u slobodnu zonu, za koja bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra nabavljao za potrebe obavljanja delatnosti van slobodne zone, izvršen u poreskom periodu u kojem je povećana naknada, odnosno u nekom od prethodnih poreskih perioda;

- iznosu za koji je smanjena naknada za unos dobara u slobodnu zonu, za koja bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra nabavljao za potrebe obavljanja delatnosti van slobodne zone, izvršen u poreskom periodu u kojem je smanjena naknada, odnosno u nekom od prethodnih poreskih perioda;

- iznosu naknade za promet dobara i usluga u slobodnoj zoni za koje bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra, odnosno usluge nabavljao za potrebe obavljanja delatnosti van slobodne zone;

- iznosu za koji je povećana naknada za promet dobara i usluga u slobodnoj zoni, za koje bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra, odnosno usluge nabavljao za potrebe obavljanja delatnosti van slobodne zone, izvršen u poreskom periodu u kojem je povećana naknada, odnosno u nekom od prethodnih poreskih perioda;

- iznosu za koji je smanjena naknada za promet dobara i usluga u slobodnoj zoni, za koje bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra, odnosno usluge nabavljao za potrebe obavljanja delatnosti van slobodne zone, izvršen u poreskom periodu u kojem je smanjena naknada, odnosno u nekom od prethodnih poreskih perioda.

- iznosu naknade za promet dobara koja se unose u slobodnu zonu i promet dobara u slobodnoj zoni koji je izvršen stranom licu koje ima zaključen ugovor sa obveznikom PDV - korisnikom slobodne zone da ta dobra ugradi u dobra namenjena otpremanju u inostranstvo;

- iznosu za koji je povećana naknada za promet dobara koja se unose u slobodnu zonu i promet dobara u slobodnoj zoni koji je izvršen stranom licu koje ima zaključen ugovor sa obveznikom PDV - korisnikom slobodne zone da ta dobra ugradi u dobra namenjena otpremanju u inostranstvo.

- iznosu za koji je smanjena naknada za promet dobara koja se unose u slobodnu zonu i promet dobara u slobodnoj zoni koji je izvršen stranom licu koje ima zaključen ugovor sa obveznikom PDV - korisnikom slobodne zone da ta dobra ugradi u dobra namenjena otpremanju u inostranstvo.

Ako je u istom poreskom periodu naplaćen avans i izvršen promet za koji je naplaćen avans, u Obrascu POPDV iskazuju se samo podaci o naknadi za izvršen promet.

Iznos naknade za promet o kojem se iskazuju podaci u polju 1.3 Obrasca POPDV, ne umanjuje se za iznos avansa za taj promet.

Uslovi za ostvarivanje poreskog oslobođenja za promet dobara koja se unose u slobodnu zonu za koja bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra nabavljao za potrebe obavljanja delatnosti van slobodne zone, a za koji je poreski dužnik obveznik PDV koji vrši taj promet, propisani su odredbama člana 6. st. 1. i 3. Pravilnika o poreskim oslobođenjima.

Uslovi za ostvarivanje poreskog oslobođenja za promet dobara i usluga u slobodnoj zoni za koja bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra, odnosno usluge nabavljao za potrebe obavljanja delatnosti van slobodne zone, a za koji je poreski dužnik obveznik PDV koji vrši taj promet, propisani su odredbom člana 8. stav 1. Pravilnika o poreskim oslobođenjima.

Uslovi za ostvarivanje poreskog oslobođenja za promet dobara koja se unose u slobodnu zonu i promet dobara u slobodnoj zoni koji se vrši stranom licu koje ima zaključen ugovor sa obveznikom PDV - korisnikom slobodne zone da ta dobra ugradi u dobra namenjena otpremanju u inostranstvo, propisani su odredbama člana 8a i 8v Pravilnika o poreskim oslobođenjima.

Specifičnosti:

Poresko oslobođenje za promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni za koje bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi ta dobra, odnosno usluge nabavljao za potrebe obavljanja delatnosti van slobodne zone, a za koji je poreski dužnik obveznik PDV kojem je taj promet izvršen - korisnik slobodne zone, može da ostvari obveznik PDV - korisnik slobodne zone ako su ispunjeni uslovi iz člana 6. stav 2, odnosno člana 8. stav 2. Pravilnika o poreskim oslobođenjima.

Obveznik PDV koji vrši promet dobara koja se unose u slobodnu zonu, odnosno promet dobara i usluga u slobodnoj zoni, a koji za promet predmetnih dobara, odnosno usluga nije poreski dužnik u skladu sa Zakonom (npr. za promet sekundarnih sirovina ili usluga koje su neposredno povezane sa sekundarnim sirovinama), ne iskazuje podatak o tom prometu u delu 1. Obrasca POPDV, već u delu 3. Obrasca POPDV, u polju 3.4. U navedenom slučaju, obveznik PDV - korisnik slobodne zone iskazuje podatke u Obrascu POPDV u delu 8. u polju 8b.2, dok u delu 3a ne iskazuje podatak o obračunatom PDV, ako su ispunjeni uslovi za ostvarivanje poreskog oslobođenja.

Napomena: U polju 1.3 Obrasca POPDV ne iskazuje se iznos naknade za promet usluga prevoza dobara koja se unose u slobodnu zonu i druge usluge korisnicima slobodnih zona koje su povezane sa tim unosom, za koje bi obveznik PDV - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi te usluge nabavljao za potrebe obavljanja delatnosti van slobodne zone, kao i iznos naknade za promet prevoznih i drugih usluga koje su neposredno povezane sa unosom dobara u slobodnu zonu izvršen stranom licu koje ima zaključen ugovor sa obveznikom PDV - korisnikom slobodne zone da ta dobra ugradi u dobra namenjena otpremanju u inostranstvo. Podatak o iznosu naknade za taj promet iskazuje se u polju 1.4 Obrasca POPDV.

|

Primer 9: Obveznik PDV - lice "A", isporučio je drugom obvezniku PDV - korisniku slobodne zone 10 tona gvožđa u iznosu od 500.000 dinara, koje će korisnik slobodne zone koristiti za obavljanje delatnosti u zoni. Kada bi predmetna dobra nabavljao za potrebe obavljanja delatnosti van slobodne zone, obveznik PDV - korisnik slobodne zone imao bi pravo na odbitak prethodnog poreza. Obveznik PDV je obezbedio dokumentaciju propisanu Pravilnikom o poreskim oslobođenjima. U istom poreskom periodu, zbog tehničkih nedostataka isporučenih dobara u prethodnom poreskom periodu, na osnovu reklamacije kupca - korisnika slobodne zone, obveznik PDV - isporučilac dobara izvršio je smanjenje vrednosti isporučenih dobara i izdao dokument o smanjenju naknade za iznos od 2.500.000 dinara. |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

- 2.000.000 |

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

0 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

Primer 10: Obveznik PDV - lice "A", koji obavlja delatnost proizvodnje kancelarijskog materijala u slobodnoj zoni, prodao je drugom obvezniku PDV - licu "B", koji takođe obavlja proizvodnu delatnost u slobodnoj zoni, kancelarijski materijal u iznosu od 100.000 dinara. Obveznik PDV - lice "A" po osnovu navedene prodaje nije obračunao PDV jer bi obveznik PDV - lice "B" imao pravo na odbitak prethodnog poreza po osnovu nabavke kancelarijskog materijala kada bi delatnost obavljao van slobodne zone, pri čemu su ispunjeni i ostali uslovi za poresko oslobođenje. U Obrascu POPDV, u polju 1.3, obveznik PDV - lice "A" iskazuje iznos od 100.000 dinara. |

Podatak u polju 1.3 Obrasca POPDV može biti sa predznakom "minus".

• Polje 1.4 Obrasca POPDV

U polju 1.4 Obrasca POPDV iskazuju se podaci o prometu dobara i usluga iz člana 24. stav 1. Zakona, osim o prometu dobara i usluga za koje je propisano iskazivanje podataka u polj. 1.1 i 1.3 Obrasca POPDV, uključujući i podatke o prometu investicionog zlata i prometu usluga posredovanja kod prometa investicionog zlata na koji se ne obračunava PDV u skladu sa Zakonom. Pored toga, u polju 1.4 Obrasca POPDV iskazuju se i podaci o prometu dobara i usluga u vezi sa APKM (npr. iznos naknade za usluge prevoza dobara koja se otpremaju sa teritorije Republike van APKM na teritoriju APKM), a za koji je u skladu sa Zakonom propisano poresko oslobođenje sa pravom na odbitak prethodnog poreza, osim o prometu dobara za koji je propisano iskazivanje podataka u polju 1.2 Obrasca POPDV.

U polju 1.4 Obrasca POPDV iskazuju se podaci o:

- iznosu naknade za prevozne i ostale usluge, koje su povezane sa uvozom dobara, ako je vrednost tih usluga sadržana u osnovici iz člana 19. stav 2. Zakona (promet iz člana 24. stav 1. tačka 1) Zakona, za koji su uslovi za poresko oslobođenje propisani odredbama člana 2. st. 1. do 3. Pravilnika o poreskim oslobođenjima);

|

Primer 11: Obveznik PDV izvršio je uslugu prevoza dobara povezanu sa uvozom poreskom obvezniku sa sedištem u Republici Srbiji. Naknada za prevoz iznosi 100.000 dinara. Vrednost usluge prevoza sadržana je u osnovici za obračunavanje PDV za uvoz dobara. Obveznik PDV - prevoznik iskazuje podatak o iznosu naknade za uslugu prevoza u polju 1.4 Obrasca POPDV, za poreski period u kojem je završena usluga prevoza. |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

100.000 |

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

100.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

- iznosu naknade za promet dobara koja putnik otprema u inostranstvo u ličnom prtljagu, za nekomercijalne svrhe, ako putnik u Republici Srbiji nema prebivalište ni boravište, ako se dobra otpremaju pre isteka tri kalendarska meseca po isteku kalendarskog meseca u kojem je izvršen promet dobara, ako je ukupna vrednost isporučenih dobara veća od 100 EUR u dinarskoj protivvrednosti po srednjem kursu Narodne banke Srbije, uključujući i PDV, i ako obveznik PDV poseduje dokaz da je putnik otpremio dobra u inostranstvo (promet iz člana 24. stav 1. tačka 4) Zakona, za koji je uslov za poresko oslobođenje propisan odredbom člana 5. stav 1. Pravilnika o poreskim oslobođenjima);

Napomena: Ovakav način ostvarivanja poreskog oslobođenja za promet dobara koja putnik otprema u inostranstvo u ličnom prtljagu primenjuje se od 01.01.2019. zaključno sa 14.10.2019. godine.

- iznosu naknade za promet dobara koja putnik otprema u inostranstvo u ličnom prtljagu, za nekomercijalne svrhe, ako putnik u Republici Srbiji nema prebivalište ni boravište, ako se dobra otpremaju pre isteka tri kalendarska meseca po isteku kalendarskog meseca u kojem je izvršen promet dobara, ako je ukupna vrednost isporučenih dobara jednaka ili veća od 6.000 dinara, uključujući i PDV, i ako obveznik PDV poseduje dokaz da je putnik otpremio dobra u inostranstvo (promet iz člana 24. stav 1. tačka 4) Zakona, za koji je uslov za poresko oslobođenje propisano odredbom člana 5. stav 1. Pravilnika o poreskim oslobođenjima);

Napomena: Ovakav način ostvarivanja poreskog oslobođenja za promet dobara koja putnik otprema u inostranstvo u ličnom prtljagu primenjuje se od 15.10.2019. godine.

|

Primer 12: Strani državljanin kupio je u novembru 2019. godine fotoaparat od obveznika PDV (za kojeg je poreski period kalendarski mesec) i po tom osnovu platio 120.000 dinara. Obveznik PDV izvršio je refakciju PDV stranom državljaninu u iznosu od 20.000 dinara u decembru 2019. godine, s obzirom da su ispunjeni svi propisani uslovi za ostvarivanje ovog prava. U ovom slučaju, u Obrascu POPDV za poreski period novembar 2019. godine, obveznik PDV - prodavac iskazuje podatke o prometu fotoaparata u polju 3.2, u kolonama koje se odnose na promet po opštoj stopi PDV, i to: iznos osnovice od 100.000 dinara i iznos PDV od 20.000 dinara. U Obrascu POPDV za poreski period decembar 2019. godine, u polju 3.6, smanjuje iznos osnovice (- 100.000 dinara) i iznos PDV (- 20.000 dinara), a podatak o iznosu naknade za taj promet iskazuje u polju 1.4 (100.000 dinara). |

(1) Obrazac POPDV za novembar 2019. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

|

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

3. OPOREZIVI PROMET DOBARA I USLUGA KOJI VRŠI OBVEZNIK PDV I OBRAČUNATI PDV |

Opšta stopa |

Posebna stopa |

|||

|

Osnovica |

PDV |

Osnovica |

PDV |

||

|

3.1 |

Prvi prenos prava raspolaganja na novoizgrađenim građevinskim objektima za koji je poreski dužnik obveznik PDV koji vrši taj promet |

|

|

|

|

|

3.2 |

Promet za koji je poreski dužnik obveznik PDV koji vrši taj promet, osim iz tačke 3.1 |

100.000 |

20.000 |

|

|

|

3.3 |

Prenos prava raspolaganja na građevinskim objektima za koji obveznik PDV koji vrši taj promet nije poreski dužnik |

|

|

|

|

|

3.4 |

Promet za koji obveznik PDV koji vrši taj promet nije poreski dužnik, osim iz tačke 3.3 |

|

|

|

|

|

3.5 |

Povećanje osnovice, odnosno PDV |

|

|

|

|

|

3.6 |

Smanjenje osnovice, odnosno PDV |

|

|

|

|

|

3.7 |

Promet dobara i usluga bez naknade |

|

|

|

|

|

3.8 |

Ukupna osnovica i obračunati PDV za promet dobara i usluga (3.1+3.2+3.3+3.4+3.5+3.6+3.7) |

100.000 |

20.000 |

|

|

|

3.9 |

Naknada ili deo naknade koji je naplaćen pre izvršenog prometa i PDV obračunat po tom osnovu (avans) |

|

|

|

|

|

3.10 |

Ukupno obračunati PDV (3.8+3.9) |

|

20.000 |

|

|

(2) Obrazac POPDV za decembar 2019. godine

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

100.000 |

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

100.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

|

3. OPOREZIVI PROMET DOBARA I USLUGA KOJI VRŠI OBVEZNIK PDV I OBRAČUNATI PDV |

Opšta stopa |

Posebna stopa |

|||

|

Osnovica |

PDV |

Osnovica |

PDV |

||

|

3.1 |

Prvi prenos prava raspolaganja na novoizgrađenim građevinskim objektima za koji je poreski dužnik obveznik PDV koji vrši taj promet |

|

|

|

|

|

3.2 |

Promet za koji je poreski dužnik obveznik PDV koji vrši taj promet, osim iz tačke 3.1 |

|

|

|

|

|

3.3 |

Prenos prava raspolaganja na građevinskim objektima za koji obveznik PDV koji vrši taj promet nije poreski dužnik |

|

|

|

|

|

3.4 |

Promet za koji obveznik PDV koji vrši taj promet nije poreski dužnik, osim iz tačke 3.3 |

|

|

|

|

|

3.5 |

Povećanje osnovice, odnosno PDV |

|

|

|

|

|

3.6 |

Smanjenje osnovice, odnosno PDV |

- 100.000 |

- 20.000 |

|

|

|

3.7 |

Promet dobara i usluga bez naknade |

|

|

|

|

|

3.8 |

Ukupna osnovica i obračunati PDV za promet dobara i usluga (3.1+3.2+3.3+3.4+3.5+3.6+3.7) |

0 |

- 20.000 |

|

|

|

3.9 |

Naknada ili deo naknade koji je naplaćen pre izvršenog prometa i PDV obračunat po tom osnovu (avans) |

|

|

|

|

|

3.10 |

Ukupno obračunati PDV (3.8+3.9) |

|

- 20.000 |

|

|

- iznosu naknade za prevozne i druge usluge korisnicima slobodnih zona koje su neposredno povezane sa unosom dobara u slobodnu zonu, za koje bi obveznik - korisnik slobodne zone imao pravo na odbitak prethodnog poreza kada bi te usluge nabavljao za potrebe obavljanja delatnosti van slobodne zone (promet iz člana 24. stav 1. tačka 5) Zakona, za koji su uslovi za poresko oslobođenje propisani odredbama člana 7. stav 1. Pravilnika o poreskim oslobođenjima);

|

Primer 13: Obveznik PDV izvršio je uslugu prevoza dobara povezanu sa unosom dobara u slobodnu zonu korisniku slobodne zone - obvezniku PDV sa sedištem u Republici Srbiji. Naknada za uslugu prevoza iznosi 50.000 dinara. Obveznik PDV - prevoznik poseduje dokaze za ostvarivanje poreskog oslobođenja iz člana 7. stav 1. Pravilnika o poreskim oslobođenjima. Obveznik PDV - prevoznik iskazuje podatak o iznosu naknade za uslugu prevoza u polju 1.4 Obrasca POPDV. |

|

1. PROMET DOBARA I USLUGA ZA KOJI JE PROPISANO PORESKO OSLOBOĐENJE SA PRAVOM NA ODBITAK PRETHODNOG POREZA |

Naknada/vrednost |

|

|

1.1 |

Promet dobara koja se otpremaju u inostranstvo, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.2 |

Promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.3 |

Promet dobara koja se unose u slobodnu zonu i promet dobara i usluga u slobodnoj zoni, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

|

|

1.4 |

Promet dobara i usluga, osim iz tač. 1.1 do 1.3, uključujući i povećanje, odnosno smanjenje naknade za taj promet |

50.000 |

|

1.5 |

Ukupan promet (1.1+1.2+1.3+1.4) |

50.000 |

|

1.6 |

Promet dobara i usluga bez naknade |

|

|

1.7 |

Naknada ili deo naknade naplaćen pre izvršenog prometa (avans) |

|

- iznosu naknade za prevozne i druge usluge koje su neposredno povezane sa unosom dobara u slobodnu zonu stranom licu koje ima zaključen ugovor sa korisnikom slobodne zone, da ta dobra ugradi u dobra namenjena otpremanju u inostranstvo (promet iz člana 24. stav 1. tačka 5a) Zakona za koji su uslovi za poresko oslobođenje propisani odredbama člana 8b Pravilnika o poreskim oslobođenjima).

- iznosu naknade za promet dobara koja su u postupku carinskog skladištenja (promet iz člana 24. stav 1. tačka 6) Zakona, za koji su uslovi za poresko oslobođenje propisani odredbama člana 9. stav 1. Pravilnika o poreskim oslobođenjima);

|